Податки та податкова система США

Коли проблема вибору житла і роботи в Америці вже вирішена, перед іммігрантом виникає нова непросте завдання – вивчити податки в США у 2026 році. Це дозволить отримати хоча б загальне уявлення про величину утримань із заробітку і пільгових вирахування, що знижують базу оподаткування. А якщо розібратися в цій темі ще до переїзду, то можна вибрати нове місце проживання з урахуванням фіскального навантаження в штаті та економити на податках щорічно.

Система адміністрування податків у США

В Америці, як у більшості держав з федеративним устроєм, система оподаткування має декілька рівнів:

- Федеральні податки США – загальні принципи справляння податків і розмір ставок для всіх, обов’язкові на всій території країни.

- Рівень штату – законодавчі збори кожного суб’єкта федерації можуть розробляти свої нормативно-правові акти, чинні тільки в межах штату.

- Муніципальний – внески та збори збираються тільки на адміністративній території окремого населеного пункту за правилами, прийнятим владою цього міста.

Податкове законодавство Америки включено до складу Збірки кодексів США в розділ 26 (Про внутрішні доходи). В ньому визначено коло платників фіскальних зобов’язань:

- громадяни країни;

- податкові резиденти (знаходяться у її межах 183 днів і довше);

- нерезиденти, які отримали дохід на території США, в тому числі, якщо з державою їх походження немає угоди про запобігання випадків подвійного оподаткування.

На перший погляд, податкова система в США здається заплутаною, оскільки в кожному штаті діють свої додаткові правила, які кардинально відрізняються навіть у межуючих між собою федеральних суб’єктів.

Ще один міф – надто високі ставки податків. На практиці з’ясовується, що оподаткування доходів відбувається за прогресивною шкалою: чим більше заробіток, тим вище ставка прибуткового.

Для людей з невисоким річним доходом або обтяжених підвищеними соціальними зобов’язаннями (сім’я, діти, непрацездатні утриманці, хвороба, виплати по кредитах на житло та інше) діє система податкових відрахувань, що зменшують базу оподаткування.

Федеральне податкове управління та фіскальні органи всередині штатів

Федеральна податкова служба США (IRS, Internal Revenue Service) безпосередньо підпорядкована Міністерству фінансів країни (Department of the Treasury). Її обов’язок – стежити за дотриманням законодавства про податки та за зборами усіх платників податків.

Підрозділи IRS є в кожному штаті, оскільки управління адмініструє й регіональні податкові збори. До компетенції IRS належать дії з пошуку тих, хто ухиляються від сплати податків, а також накладення стягнень за несплату зобов’язань або відмова від подання декларацій.

Оскільки в США діє система суцільного декларування отриманих за рік доходів, в перелік звітуючих потрапляють і ті, для кого процес самостійного заповнення документів є непосильним завданням. Якщо скористатися професійною допомогою бухгалтера їм не дозволяє фінансове становище, отримати безкоштовну консультацію та допомогу від волонтерів з Фонду AARP.

Види податків у США

Перелік виплат в бюджет країни може відрізнятися в кожному штаті, якщо мова не йде про федеральні зобов’язання.

| Найменування | Федеральний рівень | Рівень штату | Місцевий рівень | Федеральний норматив |

|---|---|---|---|---|

| Прибутковий податок з фізосіб (Individual Income Tax) | + | + | + | Підрозділ А частина 1 параграфа 26 U. S. Code |

| Корпоративний податок на прибуток юридичних осіб (Corporate income tax) | + | + | + | Підрозділ А частина 2 параграфа 26 U. S. Code |

| Соціальні внески на страхування по старості, на випадок безробіття або інвалідності (Old-age, survivors, and disability insurance) | + | Підрозділ А глава 2 параграфа 26 U. S. Code | ||

| Внески на медичне страхування (Hospital insurance) | + | Підрозділ А глава 2 параграфа 26 U. S. Code | ||

| На успадкування та дарування (Estate and Gift Taxes) | + | + | + | Підрозділ параграфа 26 U. S. Code |

| Акцизи (excise tax) | + | + | – | Підрозділ Е параграфа 26 U. S. Code |

| На приріст капіталу (capital income tax) | + | + | + | Стаття 865 параграфа 26 U. S. Code |

| Мито (customs duties) | + | Параграф 19 U. S. Code | ||

| Податок з продажів (Sales taxes) | + | + | ||

| Збори з власників майна (Property taxes) | + | + | + | Частина 41 параграфа 26 U. S. Code |

| На доходи від джерела (Income from sources) | + | Підрозділ N параграфа 26 U. S. Code | ||

| Екологічний збір (environmental tax) | + | + | Частина 52 параграфа 26 U. S. Code |

Збори на рівні штату і місцеві податки в США встановлюються незалежно від того, чи діє такий механізм в якій-небудь місцевості. Єдина умова: регіональні та муніципальні податки не повинні йти врозріз з федеральним законодавством і суперечити Конституції США.

Податки для суб’єктів господарювання у формі юридичної особи

Основні податки в США для юридичних осіб:

- корпоративний прибутковий податок з прибутку;

- акцизні збори та мита;

- внески на соціальне страхування працівників (роботодавець оплачує 50 % ставки за медстраховку і захист від наслідків втрати працездатності через хворобу або старість);

- податок з продажів (сплачується побічно, юридичні особи просто перераховують до бюджету кошти, зібрані з покупців);

- збори з доходів від джерела і на приріст капіталу.

Оподаткування прибутку компаній

Свій податок на прибуток корпорацій у США представлений на кожному фіскальному рівні:

- федеральна єдина ставка – 21 %;

- по штатах відсоток, що складається з доходів компаній, різниться – від фіксованих 2,5 % в Північній Кароліні до 12 % в Айові за прогресивною шкалою;

- муніципальні збори – найчастіше міста воліють поповнювати бюджет за рахунок зборів з продажу або збирають від 2 до 9 % від прибутку, заробленої підприємствами.

Додаткові податки в Америці, понад 21 % федерального корпоративного збору, стягують 44 штатів і округ Колумбія. Ще 6 суб’єктів відмовилися від збільшення розміру ставок за рахунок регіональних надбавок: Невада, Південна Дакота, Техас, Огайо, Вашингтон і Вайомінг.

На місцевому рівні оподатковувати прибуток підприємств вважають не дуже ефективним. В основному запроваджують податок з продажів або збору за певні види діяльності.

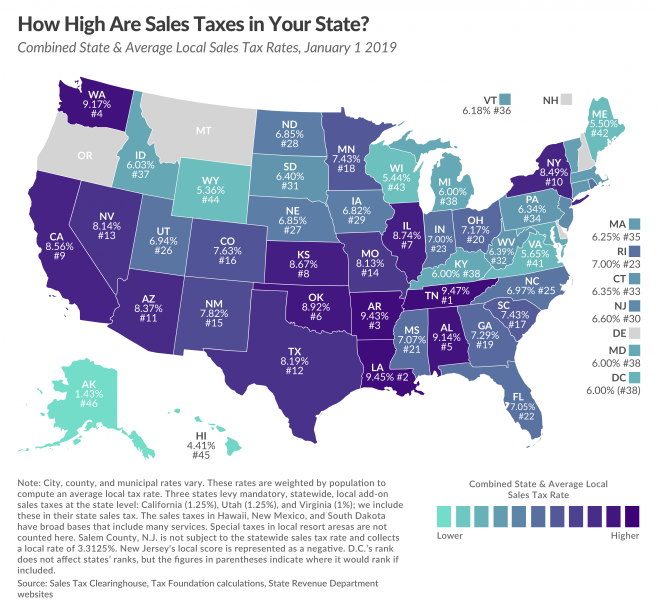

ПДВ або податок з продажів у США

Ще одна відмінність ПДВ від податку з продажів полягає в тому, що сума додаткового збору не включається у вартість товару, що купується і не відбивається в ціннику. Наприклад, щоб купити чашку кави в Маямі, доведеться заплатити 5,34 долара, навіть якщо у вітрині всього 5,00 доларів, оскільки ставка податку з продажів дорівнює 6,8 %.

«Зайві» гроші доводиться платити, оскільки в кожному штаті й навіть місті працює своя комбінована ставка податку з продажів:

- за штатом – 45 штатів і округ Колумбія збирають від 2,9 % у Колорадо до 7,25 % в Каліфорнії;

- на місцевому рівні податок в Америці на покупки справляється на території 38 суб’єктів федерації, усереднені показники складають від 0,03 % в Айдахо до 5,14 % в Алабамі.

Повністю відсутні додаткові збори в Монтані, Делавері, Нью-Гемпширі та Орегоні. На Алясці законодавчі збори штату не вводило даний фіскальний внесок, проте дозволило впроваджувати його на місцевому рівні, тому середньозважений показник тут становить 1,43 %.

Ситуація по штатах відмінно зображений на інфографіці від некомерційного фонду Tax Foundation.

Податки на інвестиційний дохід і приріст капіталу

У класичному вигляді податок на приріст капіталу стягується з фізичних осіб у разі перепродажу майна за ціною вище первісного придбання з урахуванням витрат, понесених у період володіння. Це може бути як нерухомість, так і акції або частка в компанії.

Окрема прогресивна процентна шкала введена у 2026 році тільки для фізосіб, причому в U. S. Code зазначається, що межі застосування ставок повинні коригуватися щороку на показник зміни цін за минулий період. Станом на 2026 рік збір потрібно платити виходячи з розміру отриманої позитивної різниці від продажу.

| Ставка, % | Межі (для платників без сім’ї), дол./рік | Межі (для одружених, які подають декларації спільно), дол./рік |

|---|---|---|

| 0 | до 39 375 | до 78 750 |

| 15 | до 434 550 | до 488 850 |

| 20 | 434 550,01 і вище | 488 850,01 і вище |

| 3.8 | якщо інвестиційний прибуток перевищила 200 000 | якщо інвестиційний прибуток перевищила 250 000 |

Поряд з федеральними ставками до доходу від операцій з капіталом застосовуються регіональні збори (до 13,3 % залежно від штату).

Оподаткування фізичних осіб

Основний перелік включає:

- ПДФО з доходів у вигляді зарплати, підприємницьких доходів та інших надходжень – Individual Income Tax;

- соціальні внески на пенсійне страхування і для підтримки в період непрацездатності або після отримання інвалідності – Social Security Tax;

- збори на медичне страхування (профілактичне обслуговування та послуги з відновлення здоров’я) – Medicare Tax.

Розмір ПДФО і внески на соціальне страхування

Із заробітку фізичної особи прибутковий податок в Америці утримують за правилами федерального законодавства і за нормативами кожного штату. Загальнодержавна шкала у 2026 році виглядає так:

| Ставка, % | Межі (для платників без сім’ї), дол./рік | Межі (для одружених, які подають декларації спільно), дол./рік |

|---|---|---|

| 10 | менше 9 700 | менше 19 400 |

| 12 | до 39 475 | до 78 950 |

| 22 | до 84 200 | до 168 400 |

| 24 | до 160 725 | до 321 450 |

| 32 | до 204 100 | до 408 200 |

| 35 | до 510 300 | до 612 350 |

| 37 | 510 300,01 і більше | 612 350,01 і більше |

Проте це не єдині податки на зарплату в США.

Крім федерального збору, що підлягає сплаті ПДФО за законами штату. Його стягують у 43 суб’єктах: 41 штат обкладає всі доходи, а в Нью-Гемпширі та Теннессі обкладають тільки дивіденди та відсотки від вкладень.

Регіональний податок становить основу бюджету штату, до 37 % усієї дохідної частини. Додаткові утримання відсутні на території 7 суб’єктів: в Неваді, на Алясці, в Техасі, Вайомінгу, Вашингтоні, Південній Дакоті та Флориді.

Прогресивне оподаткування в США часто зустрічається на рівні штату, 32 штату користуються ступінчастою схемою визначення розміру зобов’язання: максимальне число градацій для доходів прийнято на Гаваях, тут їх 12, а в Каліфорнії – 10.

Величина ставок теж неоднакова: максимальна верхня межа діє в тій же Каліфорнії – 13,3 %, а мінімальна у 2,9 % – в Північній Дакоті. В середині шкали розташувалися:

- Пенсільванія – 3,07 %;

- Массачусетс – 5,05 %;

- Нью-Йорк – 8,82 %.

Для забезпечення соціального захисту працюючого населення із зароблених коштів регулярно утримуються страхові внески в США:

- Social Security Tax – 6,2 % від суми до 132 900 дол./рік;

- Medicare Tax – 1,45 % плюс 0,9 %, якщо річний дохід перевищує 200 000 доларів (для сімей, які подають декларацію спільно, – 250 000 дол./рік).

Роботодавець зобов’язаний утримати 7,65 % з зарплати в день її видачі найманій особі та перерахувати цю суму в бюджет країни. У той же момент наймач зобов’язаний додати ще 7,65 % від нарахованого доходу за рахунок коштів компанії. Підприємець повинен заплатити «за себе» 15,3 % від прибутку.

Інші зобов’язання

- Податок на майно фізичних осіб в США. Базою оподаткування є ринкова вартість предметів, що знаходяться в приватній власності. Збір є суттєвим джерелом наповнення муніципальних бюджетів (за деякими оцінками, від 17 до 65% всієї дохідної частини). Середній розмір податку на душу населення складає 1 556 доларів за рік.

- Акцизні платежі (непрямі зобов’язання). Під оподаткування підпадають алкоголь, пальне, тютюнові вироби, наркотичні продукти та азартні ігри. Принцип сплати полягає в тому, що при купівлі одиниці товару споживач сплачує збір у складі сплаченої вартості: наприклад, акцизні податки в різних штатах США за галон вина будуть варіюватися від 30 центів в Нью-Йорку до 3,26 долара в Кентуккі.

- Податок на дарування і спадщину. Розмір платежу залежить від вартості переданого майна та ступеня спорідненості між одержувачем і дарувальником або спадкодавцем (якщо перехід відбувається у зв’язку зі смертю колишнього власника). Федеральний збір може досягати 40 % від ринкової вартості з урахуванням вирахувань (загальний неоподатковуваний межа – 11,2 млн доларів). Додаткові регіональні внески ввели всього 6 штатів, і розкид тарифів представлений від 0 до Пенсільванії до 18 % в Небрасці.

- Транспортний податок в Америці. Сплачується у два етапи: одноразово при первинній покупці (до 12 % від вартості) і щорічно за кожну одиницю автотранспорту важче 55 000 фунтів. Розрахунок регулярного зобов’язання залежить від брутто-маси машини: 100 доларів плюс 22 долари за кожні 1 000 фунтів понад 55 000 фунтів. Максимальний платіж для фізособи – 550 доларів за рік використання ТЗ.

- Податок на землю в США відноситься до категорії зборів з власників нерухомого майна. Середня ставка – 1 % від ціни придбання.

Податкові пільги та вирахування

Підсумовані ставки оподаткування в Сполучених Штатах не можна назвати низькими, проте це з успіхом компенсує система відрахувань і пільг по податках. Наприклад, для сімей, які подають декларацію спільно, і для голови домогосподарства податкові відрахування в США такі.

| Найменування вирахування | Для подружжя, які подають звітність спільно, дол./рік | Для голів домогосподарств, дол./рік |

|---|---|---|

| Стандартний | 24 400 | 18 350 |

| Для доходів від ведення бізнесу | 321 400 | |

| Щодо подарунків | 15 000 дол, якщо дарувальник і одержувач не є чоловіком і дружиною, подружжя безподаткові суми зростають до 155 000 дол./рік |

Крім відрахувань, на федеральному рівні у 2026 році діють податкові пільги в США:

- знижка для сімей з дітьми – 2 000 дол./рік на кожну дитину в сім’ї;

- зниження прибуткового податку – 529-6 557 дол, в залежності від кількості дітей у платника, максимальна сума покладена сім’ям з трьома і більше дітьми;

- зниження зобов’язань за наявність студентів в сім’ї – 2 500 дол./рік;

- вирахування витрат на медобслуговування, якщо їх невідшкодована вартість перевищує 10 % від річного доходу.

Оподаткування малого бізнесу в США не виділяється якимись спеціальними пільгами або послабленнями. Стимулювання і підтримка дрібного підприємництва відбувається за рахунок прогресивної шкали податку на прибуток і стандартних вирахувань для домогосподарства.

Реформа Трампа обмежила загальну величину особистого вирахування з оподатковуваної бази до 10 000 дол./рік., однак не заборонила застосовувати пільги на рівні штатів. Влади регіонів застосовують також підвищені межі для визначення прогресивних ставок.

Угоди про запобігання подвійного оподаткування

Коли на території Америки проживають іноземці, податки в США для нерезидентів не справляються, крім випадків роботи за наймом.

Щоб уникнути плутанини, в справу вступають державні органи.

На повну потужність фіскальні правила починають діяти, тільки коли людина проживає в країні 183 і більше днів у році. З цього моменту іммігрант набуває статусу податкового резидента.

Оскільки американський бізнес має інтереси по всьому світу, зовнішньополітичні відомство веде активну діяльність щодо укладення двосторонніх угод з метою усунути подвійне оподаткування у США щодо доходів, отриманих за кордоном.

Результатом роботи уряду стали 134 договору про залік фіскальних зобов’язань – TIEA (в основному щодо ПДФО та податку на прибуток), а також обміну фіскальною інформацією між податковими службами – FATCA.

Цими домовленостями охоплені понад 100 країн, що допомагає Америці відстежувати факт сплати громадянами податків на території інших держав, а також здійснювати повернення податків у США для тих, хто сплачує їх за завищеними іноземним ставками.

Строки подання звітності

Офіційно крайня дата надання звітності в Сполучених Штатах визначена як 15 числа четвертого місяця після закінчення фінансового року. Для більшості американських платників цей день настає 15 квітня кожного року і вважається останнім, коли повинна бути подана податкова декларація в США, щоб у відношенні людини не було претензій від податківців, а заявлений повернення переплачених зобов’язань був вчасно перераховано на поточний рахунок.

Якщо ця дата припадає на вихідний, то термін звітності переносять на наступний робочий день.

Надати річну звітність можна особисто або поштою в паперовому варіанті. Однак для зручності платників, навіть тих, хто проживає за межами своєї офіційної реєстрації, передбачена можливість відзвітувати дистанційно:

- якщо загальний дохід не перевищив 66 000 дол./рік – з використанням Free File;

- якщо скоригований прибуток вище цієї позначки можна скористатися заповнюваними ЗА формами Free File Fillable.

Коли закінчується податковий рік у США, роботодавець або інше джерело доходів зобов’язаний надати одержувачеві прибутку інформацію про нараховані доходи та утримані суми у вигляді форми W-2. Зазвичай це відбувається в січні наступного звітного періоду.

Порівняння податкових систем Америки та України

Більшість мріють переїхати в Америку звикли порівнювати лише умови життя за океаном і рівень життя на батьківщині. Для отримання більш повної картини треба розглядати вартість життя, а також податкові системи України та США.

В Україні регіональній владі відведено не так багато повноважень, як в Америці. Більшість прав щодо встановлення податкових ставок обмежена. Крім того, жорстко регламентуються рівень мінімальної зарплати та прожиткового мінімуму, а також ступінь відповідальності у трудових відносинах.

Якщо порівнювати абсолютні цифри, то різниця в фіскального навантаження видно з порівняння величини прибуткових утримань. В Україні діє фіксована ставка ПДФО (18 %) і податку на прибуток підприємств (20 %), і вони нижче, ніж у США.

Важче порівнювати непрямі податки на споживання, оскільки в Україні використовується ПДВ (20 % від приросту ціни), а в Америці – податок з продажів (до 12 %), що справляється з загальної суми покупки.

Висновок

Тим, хто тільки переїхав за океан або почав замислюватися про відкриття власної справи, потрібно розуміти, що податкова політика США базується на наданні великий економічної свободи для штатів. Це виражається в широті повноважень при визначенні переліку локальних зборів, меж їх застосування і відрахувань. З-за того, що податкове навантаження кардинально відрізняється від штату до штату, жителі США можуть навіть змінювати місце проживання з метою зниження суми щорічних виплат у бюджет.